Betriebliche Altersversorgung im Überblick

Bedeutung

der betrieblichen Altersversorgung

Betriebliche Altersversorgung (bAV) bezeichnet Leistungen der Alters-, Invaliditäts- und/oder Hinterbliebenenversorgung, die Arbeitnehmern aus Anlass des Arbeitsverhältnisses von ihrem Arbeitgeber zugesagt werden.

Durch das sinkende Versorgungsniveau in der gesetzlichen Rentenversicherung hat die bAV für die Alterssicherung von Arbeitnehmern erheblich an Bedeutung gewonnen. Gleichzeitig hat sich die bAV als personalpolitisches Mitarbeitergewinnungs- und -bindungsinstrument im Vergütungssystem zahlreicher Firmen etabliert.

Arbeitsrechtliche Gestaltung

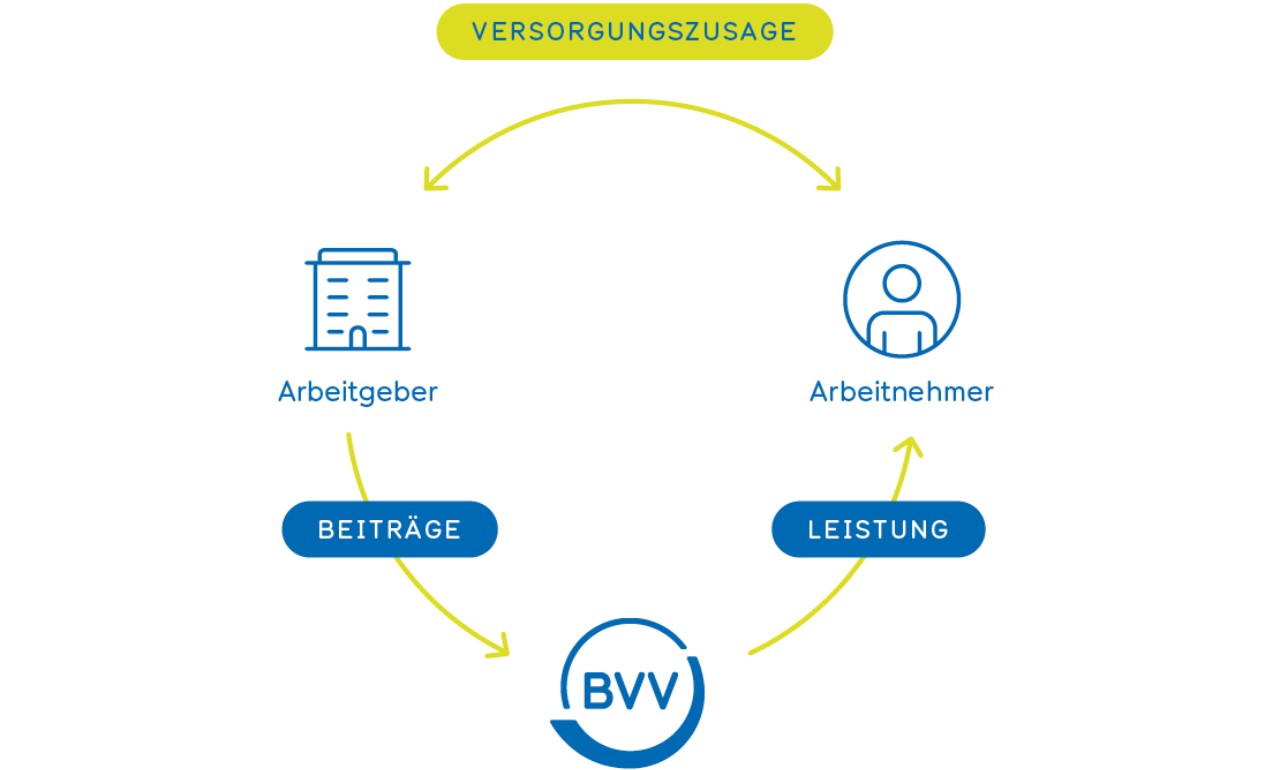

Versorgungszusage zwischen Arbeitgeber und Arbeitnehmer

Das arbeitsrechtliche Grundverhältnis - die Versorgungszusage - besteht bei der betrieblichen Altersversorgung immer zwischen dem Arbeitgeber (Versicherungsnehmer) und dem Arbeitnehmer (versicherte Person).

Durchführungswege

Pensionskasse

Beim BVV seit 1909

Die Pensionskasse ist eine eigenständige, rechtsfähige Versorgungseinrichtung und kann als Aktiengesellschaft oder Versicherungsverein auf Gegenseitigkeit (VVaG) bestehen. In ihrer Funktionsweise entspricht sie größtenteils einem Lebensversicherungsunternehmen. Die Beiträge für die Finanzierung der Versorgungsleistung können vom Arbeitgeber, vom Arbeitnehmer im Wege der Entgeltumwandlung oder von beiden (Arbeitgeberbeitrag und Entgeltumwandlung) finanziert werden. Die Pensionskasse unterliegt der Versicherungsaufsicht und gibt einen Rechtsanspruch auf die Leistungen. Unverfallbare Leistungsansprüche aus einer regulierten Pensionskasse sind insolvenzsicherungspflichtig (Pensions-Sicherungs-Verein, www.psvag.de).

- Der BVV Versicherungsverein des Bankgewerbes a.G. ist die Pensionskasse des BVV.

Unterstützungskasse

Beim BVV seit 1999

Die Unterstützungskasse ist gemäß § 1b Abs. 4 BetrAVG eine rechtsfähige Versorgungseinrichtung in der Rechtsform eines eingetragenen Vereins, die von einem oder mehreren Mitgliedern (Trägerunternehmen) getragen wird. Die Unterstützungskasse unterliegt weder speziellen Anlagevorschriften noch der staatlichen Aufsicht. Zur Absicherung der Ansprüche aus der Betriebsrente schließen rückgedeckte Unterstützungskassen grundsätzlich eine Renten- oder Lebensversicherung (Rückdeckungsversicherung) ab, aus deren Leistung die spätere Betriebsrente gezahlt wird. Unverfallbare Leistungsansprüche aus einer Unterstützungskasse sind insolvenzsicherungspflichtig (Pensions-Sicherungs-Verein, www.psvag.de).

Die Unterstützungskasse des BVV (BVV Versorgungskasse des Bankgewerbes e.V.) ist kongruent rückgedeckt in der Pensionskasse des BVV.

- Unsere Mitgliedsunternehmen können die steuerlichen Vorteile der BVV Unterstützungskasse nutzen und mit denen der BVV Pensionskasse optimal kombinieren.

Pensionsfonds

Beim BVV seit 2008

Der Pensionsfonds ist eine rechtlich selbstständige Versorgungseinrichtung in der Rechtsform einer Aktiengesellschaft, die der Versicherungsaufsicht unterliegt und unterscheidet sich von den anderen Durchführungswegen in erster Linie durch liberalere Anlagemöglichkeiten. Weiter bietet er als einziger Durchführungsweg in Deutschland die lohnsteuerfreie Übertragung bestehender interner Anwartschaften (aus Direktzusagen). Auch Anwartschaften des Pensionsfonds müssen gegen Insolvenz abgesichert werden. Dies erfolgt jedoch mit einem geringeren Prozentsatz als bei der Unterstützungskasse.

Der Pensionsfonds des BVV (BVV Pensionsfonds des Bankgewerbes AG) ist ebenfalls (kongruent) rückgedeckt in der Pensionskasse des BVV.

- Der BVV Pensionsfonds steht seinen Mitgliedern für die Übertragung interner Direktzusagen zur Verfügung.

Direktversicherung

Bei einer Direktversicherung erfüllt ein Arbeitgeber sein betriebliches Versorgungsversprechen, indem er eine Versicherung auf das Leben des Arbeitnehmers abschließt. Bezugsberechtigt (ganz oder teilweise) sind der Arbeitnehmer oder seine Hinterbliebenen. Träger der betrieblichen Altersversorgung ist in diesem Fall ein Lebensversicherer. Die Beiträge werden entweder vom Arbeitgeber, vom Arbeitnehmer im Wege der Entgeltumwandlung oder von beiden (Arbeitgeberbeitrag und Entgeltumwandlung) geleistet. Funktion und Einsatzgebiet ähneln der Pensionskasse.

Direktzusagen

Direktzusagen (interne Pensionszusagen) kennzeichnen sich durch eine unmittelbare Versorgungszusage des Arbeitgebers aus, die ohne einen externen Partner gewährt wird. Diese waren bis in die zweite Hälfte des vergangenen Jahrhunderts aufgrund von Innenfinanzierungseffekten in Deutschland führend und vereinen noch heute rund die Hälfte des Deckungsvermögens.

Bei Neuzusagen ist diese Art von Zusage heute wenig gebräuchlich, da Finanzierungsrisiken die Bilanz belasten können und der hohe Administrationsaufwand sowie die biometrischen Risiken (Invalidität und Tod) lieber abgegeben werden. Unternehmen nutzen die seit 2002 bestehende Möglichkeit, "Altlasten“ aus bestehenden Direktzusagen auf einen externen Partner lohnsteuerfrei zu übertragen.

- Direktzusagen können vollständig oder teilweise in eine extern finanzierte BVV-Versorgung umgewandelt werden.

Wir sind für Sie da, rufen Sie uns an!

030 / 896 01-591Montag bis Donnerstag 8 bis 18 Uhr,

Freitag 8 bis 16 Uhr

Sie möchten uns lieber schreiben?

Nutzen Sie unser Kontaktformular.